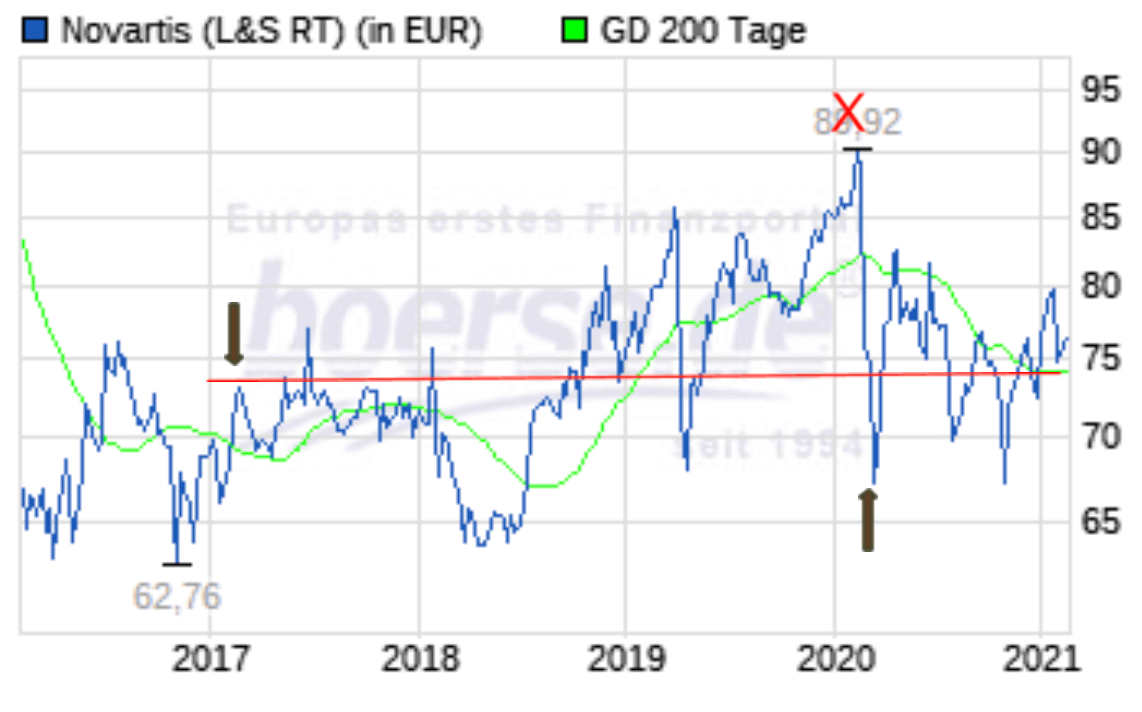

Novartis AG ist eine Gesellschaft nach Schweizer Recht, das Arbeitsverhältnis der Grenzgänger bestimmt sich ebenfalls nach dem Recht der Schweiz. Folglich beurteilen sich die zivilrechtlichen Ausflüsse aus dem Arbeitsverhältnis ebenfalls nach den Vorschriften des Schweizer ZGB. Ob und wann im Rahmen der verschiedenen Mitarbeiterbeteiligungs-Modelle eine Eigentumsübertragung stattgefunden hat, ist deshalb erst sekundär vom BFH zu beurteilen. Urteile hierzu sind bislang nicht bekannt. Die Programme der Novartis sehen keine Pflicht zum Erwerb der Aktien vor. Angenommen, ein Zufluss läge aber vor, dann kann der Zufluss nicht zum Börsenwert versteuert werden. Dass die Aktie der Novartis hoch volatil ist, erkennt man an folgender Grafik:

Ein Zufluss im Sinne von § 11 EStG wird nach der ständigen Rechtsprechung des Bundesfinanzhofs erst mit der Erlangung der wirtschaftlichen Verfügungsmacht angenommen. Daran fehlt es, wenn der Arbeitnehmer gerade nicht bzw. noch nicht über die Anteile verfügen kann. Lassen Sie uns trotzdem so tun, als sei die Aktie „zugeflossen“. Welchen Wert hat sie dann? Den Börsenwert verkörpert die Aktie dann, wenn alle Rechte, die mit dem Eigentum an der Aktie übergehen, den Rechten beim Kauf einer Aktie vergleichbar sind. Aktien sind Beteiligungen an Unternehmen. Sie sind so viel wert, wie sich an zukünftigen entnahmefähigen Erträgen damit verdienen lässt, bei Verfügungsmöglichkeit zu jeder Tages- und Nachtzeit. Damit das gewährleistet ist, gibt es die Börsen.

Die Wertsteigerung wird ab dem Zeitpunkt des steuerlichen Zuflusses, neuerdings ab 1. Juli auch beim Wechsel des Arbeitgebers, spätestens ab der Ausübung des Optionsrechts nicht mehr als Arbeitseinkommen, sondern bei Veräußerung im Rahmen der Kapitaleinkünfte besteuert. Das bestätigte zuletzt der BFH im Urteil vom 4.10.2016 – IX R43/15.

Die Übertragung Aktien stellt eine Sachleistung dar, die auf den Zeitpunkt der Verschaffung der wirtschaftlichen Verfügungsmacht zu bewerten ist. Nehmen wir das oben gezeigte Chart. Bei Kauf der Aktie Anfangs 2017 zum Börsenkurs 74 hätte ein Aktionär, die Möglichkeit, diese zu jedem Zeitpunkt, so auch Im Frühjahr 2020 zum Börsenkurs von ca. 90 zu verkaufen. Dieses Recht würde sich kein Aktionär nehmen lassen. Falls doch, dann will er etwas dafür haben. Genau das, was er dafür haben will, ist der Betrag, um den die Sachleistung vom Börsenwert abweicht. Ein Mitarbeiter, der die Aktie zeitgleich im Rahmen eines Programms zugeteilt bekam, kann die Chance nicht nutzen und muss ggf. warten, bis die drei Jahre vorbei sind und die Aktienkurse bedingt durch was auch immer abgestürzt sind. Man würde ihn verpflichten, schon im Jahr 2017 ein Einkommen zu besteuern, das er nie erhalten hat und nie erhalten wird. Er könnte nicht einmal die Kursverluste mit seinem Arbeitseinkommen steuerlich verrechnen. Damit wäre das Prinzip der Besteuerung nach der Leistungsfähigkeit verletzt.

Ergo:

Die Besteuerung des Erwerbs einer Mitarbeiterbeteiligung zum Zeitpunkt der Zuteilung und hinsichtlich der Höhe zum Börsenkurs verstößt zeitlich und der Höhe nach gegen das Prinzip der Besteuerung nach der Leistungsfähigkeit. Es bleibt daher abzuwarten, ob das neue ab 1. Juli 2021 geltende Gesetz einer gerichtlichen Überprüfung standhält.