Experten für Internationales Steuerrecht und dem Blick fürs Ganze. Mit artax geschäftlich und privat weltweit auf sicheren Pfaden unterwegs.

artax bietet umfassende Unterstützung in internationalen steuerrechtlichen Angelegenheiten. Ein erfahrenes Team steht Unternehmen und Privatpersonen bei einer Vielzahl von Anliegen zur Seite, darunter die Optimierung der Unternehmensstrategie, steuergünstige Gestaltungen sowie die Gründung ausländischer Tochtergesellschaften bzw. deren Umwandlung. artax unterstützt auch in Fragen des Umzugs und der Arbeit im Ausland, bei Home-Office-Lösungen und der Reduzierung von Betriebsstättenrisiken. Unsere Expertise erstreckt sich über internationales Steuerrecht wie zum Beispiel in Themenschwerpunkten der Schweiz, Spanien, den USA und China.

Werte sichern, auf Wachstum bauen, die Zukunft sichern und dabei durch eine professionelle Steuerberatung sicherstellen, dass Sie steuerliche Chancen optimal nutzen und potenzielle Risiken minimieren.

Wir unterstützen Sie als kompetenter Partner auch in der Schweiz und bieten maßgeschneiderte steuerliche Lösungen, die auf die spezifischen Anforderungen und Gesetze dieses Landes zugeschnitten sind.

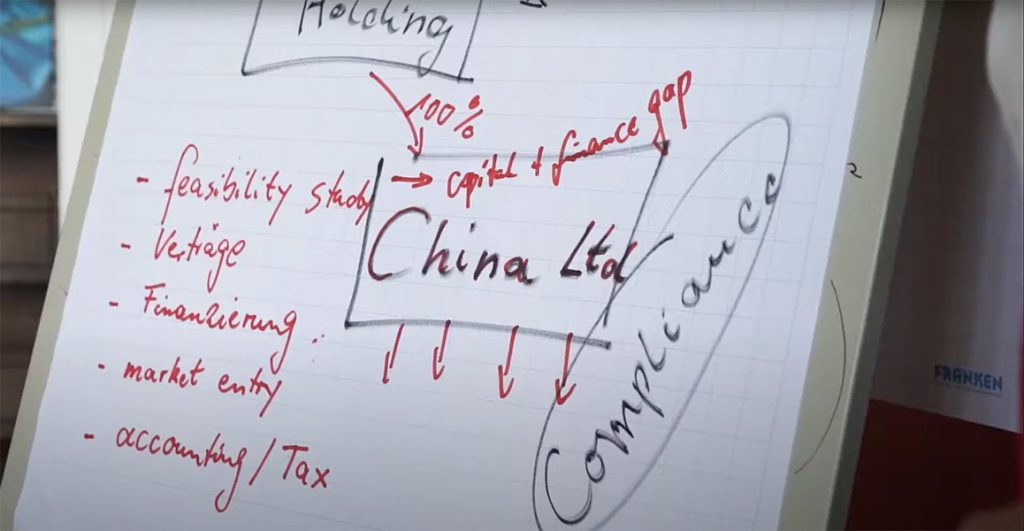

Wir sind kompetente Partner für Unternehmen, die im asiatischen Raum agieren, und bieten Ihnen eine umfassende steuerliche Expertise, um Ihre Geschäftsaktivitäten in dieser Region effektiv zu unterstützen.

Nutzen Sie unser Know-How, mit unserer Kanzlei direkt in Palma – Mit einer umfassende steuerliche Beratung, die auf die speziellen Bedürfnisse und Gegebenheiten auf den Balearen zugeschnitten ist.

Steuerrechtlich auch in Österreich immer up-to-date: Unser erfahrenes Team von Steuerexperten sorgt dafür, dass Sie Ihre steuerlichen Angelegenheiten effizient und rechtskonform abwickeln können.

Werte sichern, auf Wachstum bauen, die Zukunft sichern und dabei durch eine professionelle Steuerberatung sicherstellen, dass Sie steuerliche Chancen optimal nutzen und potenzielle Risiken minimieren.

Unternehmen mit Standort in den USA profitieren von unserer globalen Erfahrung, denn wir bieten eine maßgeschneiderte Steuerberatung, die die spezifischen Anforderungen des US-Steuerrechts berücksichtigt.

Wir unterstützen Sie als kompetenter Partner auch in der Schweiz und bieten maßgeschneiderte steuerliche Lösungen, die auf die spezifischen Anforderungen und Gesetze dieses Landes zugeschnitten sind.

Home-Office ist die neue Normalität in der Arbeitswelt. Arbeiten an einem anderen Ort, in einem anderen Land hat Folgen im Ehe- und Erbrecht, in der Sozialversicherung, bei der Steuer. Das gilt alle Arbeitnehmer, es macht auch etwas mit den Unternehmen, für die sie tätig sind. Palma de Mallorca oder auch Barcelona sind ideale Orte für mobiles Arbeiten.

artax kann ihren Mandanten bei der Entwicklung von Steuerstrategien und -plänen für internationale Transaktionen und Geschäftstätigkeiten unterstützen. Dies umfasst die Optimierung der Steuerstruktur, die Auswahl geeigneter Jurisdiktionen und die Identifizierung von Steuervorteilen.

Wir sind Mittelstand und sprechen Ihre Sprache. Mit uns haben Sie einen festen Ansprechpartner für all Ihre Fragen. Ganz speziell dann, wenn Sie grenzüberschreitend tätig sind, z.B. Online-Handel betreiben, ausländische Betriebsstätten unterhalten oder eine Tochtergesellschaft gründen. Schwerpunkte unserer Arbeit sind: Beratung zur internationalen Steuerstrategie, Steuerplanung, Besteuerung von Betriebsstätten, Dokumentation von Verrechnungspreisen, Entsendung von Mitarbeitern, Beschäftigung ausländischer Mitarbeiter.

Die Grenze zwischen Deutschland und der Schweiz ist eine EU- Außengrenze. Gleichwohl haben die Menschen und Unternehmen über die bilateralen Verträge weitestgehend dieselben Freiheiten wie innerhalb der EU. Hinsichtlich Sozialversicherung, Besteuerung von Einkünften und Vermögen, Schenkung und Erbschaft kommt es jedoch auf kleinste Details an, die zu erheblichen Unterschieden führen. Wir beherrschen aufgrund der Grenznähe (Waldshut-Tiengen) und langjähriger Erfahrung die Steuerrechte in beiden Ländern.

Menschen leben und arbeiten nicht nur da, wo sie geboren sind. Paare haben nicht immer dieselbe Staatsangehörigkeit oder haben diese in der Vergangenheit gewechselt. Man legt sein Vermögen nicht nur im Herkunftsland an, sondern hat Immobilien und andere Investments im Ausland. Kinder studieren im Ausland … All das sind Gründe, die besondere Kompetenz der artax im Privatrecht zu nutzen. Denn daran knüpft das nationale und das internationale Steuerrecht an. Wir beraten unsere Privatkunden individuell und situationsgerecht.

artax informiert als Experte fachübergreifend in allen Belangen des Steuerrechts und angrenzenden Gebieten.

artax informiert als Experte fachübergreifend in allen Belangen des Steuerrechts und angrenzenden Gebieten.

Ganz gleich, ob Sie den Schritt in ein neues Land planen oder Ihr Unternehmen international ausrichten möchten, unser Team bei artax steht Ihnen stets mit Sachverstand und Expertise zur Verfügung.